はじめに

はじめまして、「サラリーマンの貯金箱」を書いている、かずたく(@salary_chokin)と申します。

私は30代後半になってようやくお金と向かい合った遅咲きの会社員です。

- 1979年生まれの会社員

- 結婚して妻と子供2人の4人家族

- 世帯年収は700万

- 持ち家ローン返済中

妻はパートなので正社員の共働きで働いているパワーカップルと比べると世帯年収が高いわけではありません。

さらに将来設計もろくに持っておらず、お金も何も考えず使っていたので36歳の時点では貯金は約160万円でした。

ぶたさん

ぶたさん無計画人間!

かずたく

かずたくでもちゃんとお金と向き合ってからは頑張ったよ!

そんな私が本気で資産形成を始めたら約6年と半年で貯蓄金額はこんな感じで増えています。

ぶたさん

ぶたさん160万円が1600万に!!

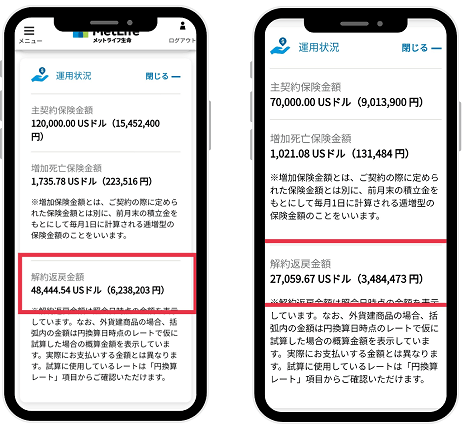

かずたくあと、何も知らずに積み立てしていたドル建て保険も一応あります

今ならやらないのですが、当時ドル建て保険も積み立てていました。

かずたく

かずたく一応、10年積立完了済の終身保険なのであとは置いとくだけです

このドル建て保険も合わせると2023年1月時点の今は約2600万の資産を保有することができています。

ぶたさん無計画人間だった頃とのビフォーアフターがすごい!!

このサイトでは私みたいに、遅咲きでも頑張って資産を増やしたい!そんなあなたの為に会社員でもできる資産の増やし方を共有したいと思って作りました。

かずたくこのサイトのコンセプトは「初めてお金に向き合う初心者でもわかりやすく記事を書く」です

「あの人だからできるんだ」・・・などではなく誰でもできるような再現性がある手法を重視しています。

なので、「参考になるなー」ではなく実際に資産形成の最初の一歩を踏み出してもらうのが目的なので一緒に頑張りましょう♪

ぶたさん

ぶたさん一緒に勉強しよーねー!

会社員が無理なく資産を作るには

これから資産形成を始めようと思っている会社員が無理なく資産を作るには次のステップで進めるのが一番確実です。

やみくもにお金を貯めてもしんどいだけです。

まずはお金を貯める目的と目標額を設定しましょう。

かずたくこれは必須です。これやらないと中長期的な資産形成は厳しいです

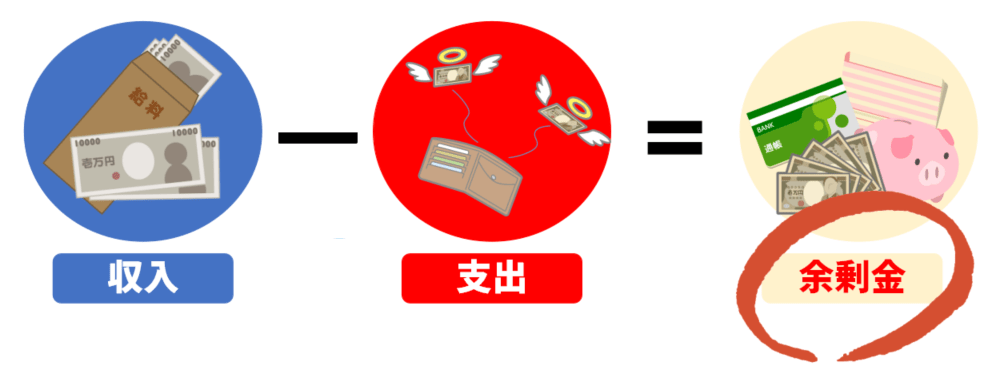

何にいくら使っているかを把握しましょう。

現状の収支を把握すれば、ムダな出費が見えてきますよ。

ここでは支出を見直す事で最短で余剰金を作っていきます。

また、普段からキャッシュレスやポイ活をしながらの節約も平行すれば余剰金を更に増やせます!

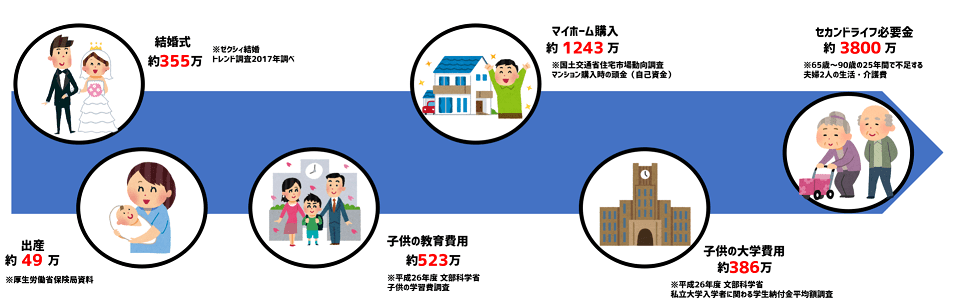

目的の為に必要な目標金額を出したらそれを達成する為にどうするかを考えます。

達成するまでの期間によって手段は変わってくるので、それに合った手段を見つけていきましょう。

かずたく

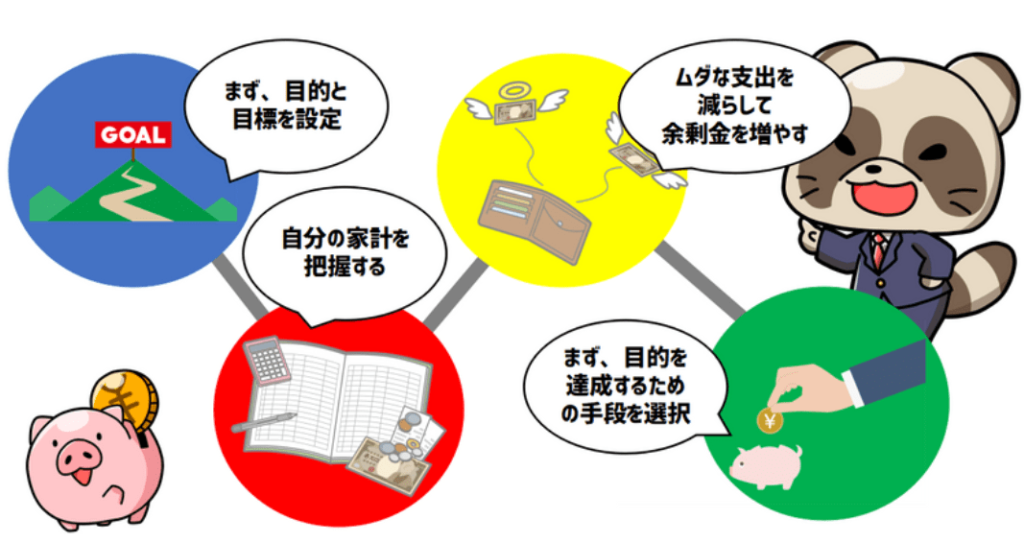

かずたく僕は資産形成を無理なくやるには、この4つのステップが大事だと思っています

STEP1.目的と目標を設定する

あなたは何のためにお金を貯めようとしていますか?

この質問に即答できない人はまずお金を貯める目的と、それに必要な目標金額を決めましょう。

かずたく貯金が趣味の人以外は目的があるからお金を貯めるんです

ぶたさんお金を貯めることが目的にならないようにしないといけないねー!

あくまでもお金を貯めるのは「目的を達成する為の手段」であって「目的」ではありません。

まずは何の為にお金を貯めるのか、それを達成する為にはどれだけのお金が必要なのかを考えましょう。

かずたく目的がない貯蓄は際限がないので、今を楽しむ事もできなくなるので注意

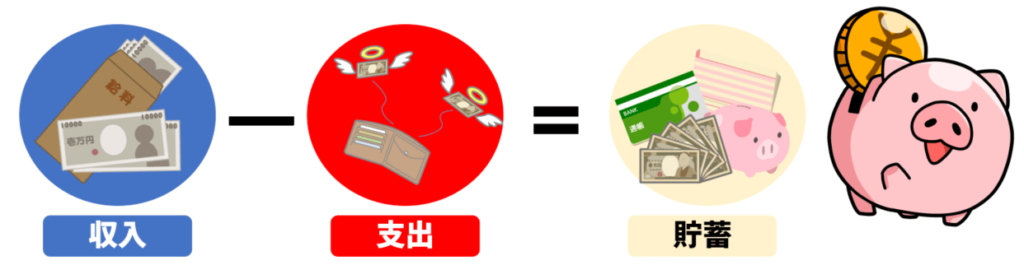

STEP2.現状の収支を把握する

資産形成をするには元となるお金が必要です。

毎月かつかつの生活で貯蓄にお金を回すのは難しい・・・そんな理由で中々最初の一歩を踏み出せないあなたには家計簿と支出の見直しをおすすめします。

かずたく家計簿をつけるのが苦手な人は収支が自動で反映する家計簿アプリがおすすめです

家計簿をつける理由は自分が毎月何にいくら使っているのかを把握する為です。

把握したらできること

- ムダな支出はないか確認する

- 無理なく貯蓄に回せる金額を把握する

- 今の資産がどれだけあるのか認識する

かずたく資産形成をするなら家計簿は必須です!

STEP3.支出の見直して節約しながら余剰金を作る

収支の把握が出来れば次は支出を見直します。

支出を見直す理由は毎月の余剰金を増やす為ですね。

かずたく余剰金を手っ取り早く増やすならまず支出を見直すのが良いですよ

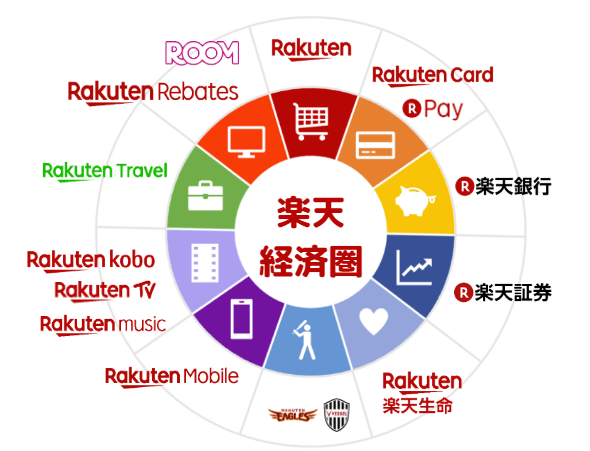

また、楽天経済圏などを利用したり普段からキャッシュレスで支払う事でポイ活による節約もおすすめですよ。

固定費を見直して余剰金を増やす

余剰金を増やす為に最初にするのは固定費の見直しです。

かずたく固定費の見直しが一番手っ取り早く余剰金を作れます

固定費を見直す時は必要性と料金を比べながら考えましょう。

ぶたさん普段あまりクルマに乗らない人はカーシェアやレンタカーのほうが安いよねー

またスマホをキャリアから格安スマホにするなど、自分が求めるサービスがより安くできる場合は乗り換えるだけで浮いた分が余剰金になります。

かずたく私は夫婦でソフトバンクから楽天モバイルに切り替えて月2万近く固定費を削減しています

節約をして余剰金を増やす

節約をすると言っても1日1食しか食べないで食費を削っていく、欲しい物を我慢してストレスを溜めていく、1円でも安いものを求めて自転車でスーパーをハシゴする・・などの生活を切り詰める節約ではありません。

切り詰めるだけの節約では目先のお金は増えても、長期的にお金が貯まる仕組みを作ることはできないからです。

かずたく

かずたく1回試したけどストレスやばかった・・・

生活を切り詰めてお金を貯めるやり方だとストレスや継続難易度もそれなりに高いので、これから何十年と続けるのはどこかで挫折することが多いです。

なので当サイトでは楽天経済圏を活用して「生活ランクを変えずに節約する」のを推奨しています。

かずたく

かずたく楽天経済圏を活用すれば普段と同じ事をするだけでお金が貯まっていきます

もちろん、PayPay経済圏やdポイント経済圏などもあるので自分に合ったポイントを活用しても大丈夫です。

STEP4.目標金額を達成する為の手段を選択する

余裕が出てきたら自分の貯金と余剰金を基に、設定した目標金額を期間内に達成できる手段を選択していきましょう。

かずたく

かずたく必要な金額が予定期日までに用意できる手段を選択しましょう

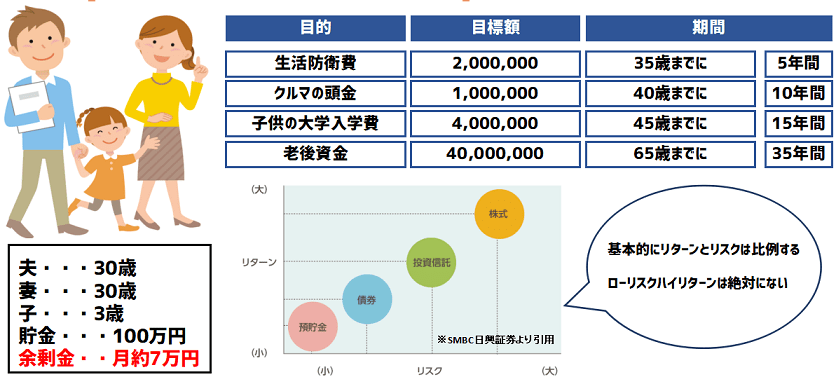

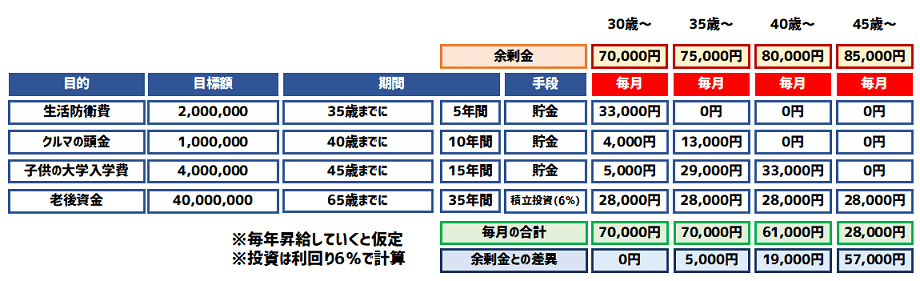

例えばこんな感じでざっくりでも大丈夫なので貯蓄計画を作ってみるとわかりやすいです。

ぶたさん

ぶたさん余剰金をどれにいくら振り分けるか決めればいいんだねー!

かずたく後は、現金で確実に貯めるか長期投資で貯めるかなど、達成する為に自分にあったのを選ぶといいですね

ただし、未来がどうなるかなんて誰にも分らないので貯蓄計画は最初に決めた設定に固執せず、状況に応じて都度修正をしながら進めていくのが大事です。

最後に

このように当サイトは4つのステップを中心に、会社員でも出来る資産形成をする為の情報や知識を共有できたらと思っています。

- 楽天経済圏の活用方法

- キャッシュレス

- 積立投資

- 新NISAやiDeCo

- 節約関連

- お金の知識

- その他ポイ活情報

かずたくさあ、一緒に資産形成への最初の一歩を踏み出しませんか?

ぶたさん一緒に頑張ろー!

SNSでも発信中!良かったらフォローしてね